Finmid raccoglie $24.7M per aiutare le PMI ad accedere ai prestiti tramite piattaforme come Wolt

Finmid, con sede a Berlino, è una delle tante start-up che sviluppano soluzioni fintech incorporate, nel suo caso mirate ai marketplace che desiderano fornire le proprie opzioni di pagamento e finanziamento, ha raccolto €23 milioni ($24.7 milioni) in una Serie A per espandere ulteriormente il suo prodotto ed entrare in nuovi mercati. La valutazione della società dopo la round è di €100 milioni ($107 milioni), post money.

I marketplace, tipicamente attività a due lati che mettono in contatto rivenditori o altri fornitori di terze parti con i clienti per acquistare i loro prodotti o servizi, sono bersagli classici delle società di finanziamento incorporate, soprattutto perché già ospitano molta attività di transazioni, quindi ha senso per loro integrare più funzionalità per migliorare i propri margini.

Giocatori come Airwallex, Rapyd, Kriya e molti altri sono tra coloro che stanno sfruttando questa opportunità. Ma finmid crede di avere il potenziale per acquisire più business specificamente nella sua regione. Le piccole e medie imprese in Europa di solito guardano alle banche per prendere in prestito denaro. La crescita delle fintech ha aperto le porte alle PMI per accedere a più varie fonti di finanziamento che mai e un numero crescente sta facendo così.

La startup ritiene che abbia più senso per le PMI accedere al capitale tramite partner commerciali anziché attraverso una banca o una neobank, e lo faranno. "In uno scenario ideale, non devi uscire da quel contesto", ha detto il co-fondatore di finmid, Max Schertel, a TechCrunch in un'intervista.

Ha anche senso per i marketplace offrire questi servizi in modo autonomo: un pubblico affezionato di clienti e i clienti dei loro clienti significa che dispongono di un tesoro di dati che possono aiutare a produrre, ad esempio, offerte di finanziamento più personalizzate.

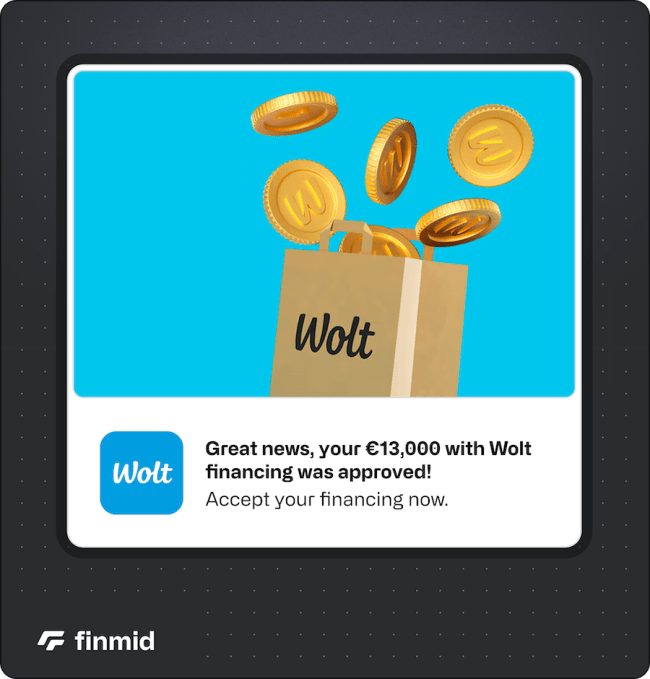

Come esempio di come funziona, Schertel ha detto che il marchio di consegna cibo Wolt utilizza la tecnologia di finmid per offrire anticipi in contanti ad alcuni dei suoi partner ristoranti direttamente all'interno della sua app. A differenza di una banca, Wolt ha accesso alla storia delle vendite dei ristoranti e finmid lo aiuta a sfruttare questi dati per decidere chi vedrà un'offerta di finanziamento preapprovata.

Il capitale circolante non proviene da Wolt, ma dai partner di finanziamento di finmid. Sia finmid che la piattaforma guadagnano una percentuale su ogni transazione. "Abbiamo relazioni bancarie con molte delle grandi banche", ha detto Schertel.

Per una piattaforma come Wolt, incorporare finmid è un modo per semplificare la vita dei ristoranti e generare entrate aggiuntive senza molto sforzo aggiuntivo. Questa è una proposta di valore piuttosto diretta, purché i partner siano disposti a dare una possibilità all'API della startup.

Nei primi giorni, il pitch di finmid non era facile da vendere ai VC, ha detto Schertel. La finanza incorporata potrà ricevere molte attenzioni, ma è ancora un approccio che richiede di firmare partner per ottenere risultati concreti. Ci vuole pazienza che non tutti i VC avranno.

Tuttavia, finmid è riuscita a trovare investitori che sono rimasti con lei fin dall'inizio durante la pandemia e hanno aiutato la società a raccogliere €35 milioni in finanziamenti patrimoniali fino ad oggi. Prima di questa nuova Serie A, l'azienda ha raccolto €2 milioni in fase pre-seme e €10 milioni in finanziamenti seed, ha detto a TechCrunch l'altro co-fondatore di finmid, Alexander Talkanitsa.

Questa supporto sembra stia dando i suoi frutti. Secondo Schertel, una volta che sei operativo su una piattaforma come Wolt, "il successo si moltiplica davvero".

"Oggi mi piace molto di più il mio lavoro di un anno fa", ha scherzato.

Schertel e Talkanitsa si sono conosciuti presso la banca rivale N26, il cui fondatore, Max Tayenthal, è ora uno dei loro investitori insieme alle società di venture capital Blossom Capital e Earlybird VC.

I co-fondatori hanno imparato una lezione cruciale da N26: l'infrastruttura finanziaria non lascia spazio per errori. "Devi investire molto nella affidabilità", ha detto Schertel.

Finmid ha un'API che collega diversi punti di dati dalla piattaforma e può anche collegare altre fonti di informazioni sul potenziale prestatore, come farebbe una banca.

Per rendere l'esperienza utente più fluida, finmid può far sì che i suoi clienti visualizzino offerte di capitale preapprovate che gli utenti finali possono decidere se accettare o meno.

La società offre anche un prodotto chiamato Pagamenti B2B che consente ai partner di finanziare il commercio tra i loro utenti. Marketplace come FruPro (per frutta e verdura), VonWood (per legname) e Vanilla Steel (per metallo) utilizzano questo prodotto.

I nuovi fondi saranno utilizzati per assumere, e Schertel ha detto che la startup sta cercando persone con un'ampia esperienza in aree specifiche, soprattutto finanza.

La società sta anche cercando di espandersi in altri paesi. Per prima cosa su la lista c'è l'Italia, ma non ci sono piani di aprire un ufficio lì, ha detto Schertel. Talkanitsa trascorre metà del suo tempo a Vienna e finmid ha un ufficio a Berlino.